第26回

住宅ローン「2つの返済」

その違いとは?2019/6/17

※2019年6月17日に作成された記事です。

住宅ローンを組む際、「元利均等返済」と「元金均等返済」の2つの種類から、返済方法を選ぶことになります。

いざ、住宅を購入するぞ!という時に、戸惑わなくてもいいよう、今のうちからその違いを理解しておきましょう。

そもそも、元利均等返済、元金均等返済って?

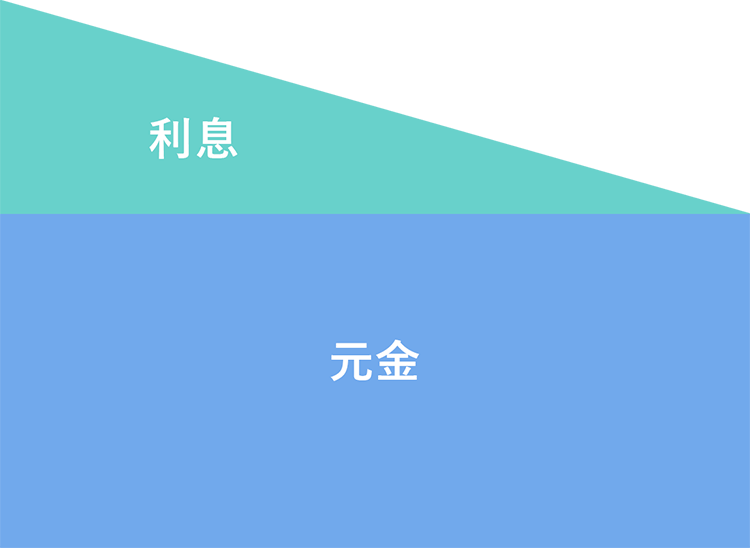

元利均等返済

元利均等返済とは、金利が変わらない場合、元金と利息を合わせた毎月の返済額が完済まで一定の返済方式です。借入当初は、返済額に対して利息率が高く、返済を進めるごとに、元金部分の支払いが増えていきます。金利に変動がなければ、毎月の支払額は変わりません。

元金均等返済

元金均等返済とは、毎月の返済額のうち元金のみが一定の返済方式。元金はずっと変わらないものの、金利が一定であっても利息が変化するので、借入当初の返済額の負担が大きく、徐々に軽減されていきます。

それぞれどんなメリット・デメリットがあるの?

元利均等返済のメリットは、毎月の返済額(元金と利子)が一定なので、安定した返済計画が立てやすいこと。また、元金均等返済に比べて、借入当初の返済額の負担が少なくできます。よって、同じ人物が借入する場合、年収に対して借りられる額が大きくなります。

デメリットは、金利や返済期間などが同じ条件ならば、元金均等返済よりも総返済額が高くなること。

逆に、元金均等返済のメリットは、金利や返済期間などが同じ条件ならば、元利均等返済よりも総返済額が安くなること。

例えば、ローン4000万円を金利1.5%、35年で借入れた場合、元利均等返済の場合の返済額は5144万円、元金均等返済の場合の返済額は5053万円となり、約91万円の差が生まれます。

デメリットは、借入当初の負担額が大きくなること。その分、元利均等返済に比べ、借りられる額が小さくなります。

おすすめはどっち?

元金均等返済に比べ、元利均等返済は、総返済額が高くなりますが、繰り上げ返済をすれば、利息も減り、その差を埋めることもできます。

組みたいローン金額に対して十二分な収入がある場合は、元金均等返済で、最初から総返済額を抑えることを狙った借り方もできるでしょう。ローン金額に対して収入が適正、あるいは余裕がない場合は、元利均等返済で月々の支払額にゆとりを持たせ、繰り上げ返済も検討しながら、安定した返済をしていくことをおすすめします。

元金均等返済よりも元利均等返済を選ぶ人の方が一般的です。総返済額は少なければ少ないほど嬉しいですが、毎月計画的に安定して返済していくことも重要なポイントとなるのです。「どちらがお得か」という視点だけではなく、家計に合った無理のない返済ができる方式を選んでいきましょう!

<監修>

風呂内亜矢(ファイナンシャルプランナー)

<ライター>

徳留里香

<提供>

お金のデザイン

OTHER COLUMN